中國(guó)科(kē)培教育集團有限公司于2018年(nián)5月3日(rì)正式交表。我們在消化招股書(shū)内容的過程中發現,相(xiàng)比于其他(tā)高等學曆教育集團,科(kē)培教育集團的招股書(shū)披露了許多特殊的經營情況。我們整理(lǐ)招股書(shū)重點披露内容,并總結部分(fēn)亮點—引入知名投資機(jī)構、經營發展軌迹清晰、2014年(nián)成功升本、新校(xiào)區一期建設完成。具體(tǐ)内容如(rú)下:

1

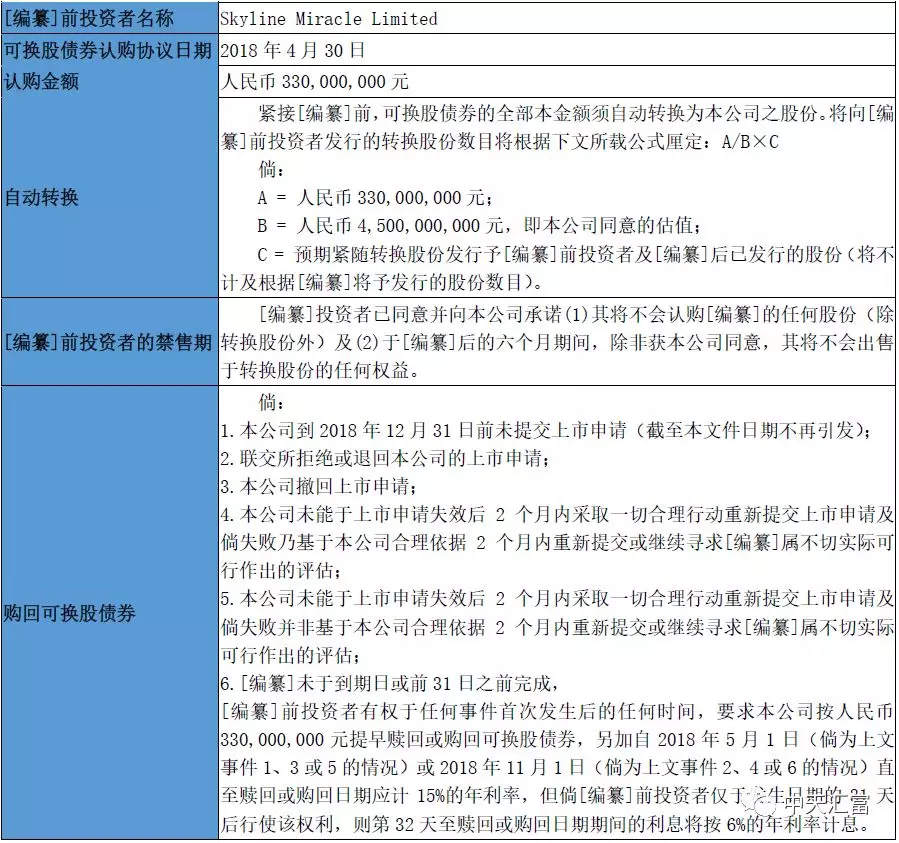

上市前引入投資者

—Skyline Miracle Limited

2018年(nián)4月30日(rì),集團與Skyline Miracle Limited(大(dà)股東蘭馨亞洲持股93%)訂立可(kě)換股債券認購(gòu)協議(yì)。協議(yì)主要内容如(rú)下:

(1)首先,如(rú)果集團上市成功,債券将自(zì)動轉換爲股份,鎖定估值45億元(以2017年(nián)淨利潤2.3億測算市盈率19.6倍),具體(tǐ)轉換股份由實際發行公衆股份數量決定;

(2)協議(yì)認購(gòu)時間與交表時間十分(fēn)接近,在一定程度上可(kě)以解讀(dú)爲投資者在看(kàn)好集團發展,提前鎖定投資額度和估值;

(3)回購(gòu)條款主要是規避集團上市失敗的情況;

(4)招股書(shū)暫未披露該投資是否計(jì)入公衆持股。

表:可(kě)換股債券認購(gòu)協議(yì)重點條款

解讀(dú)jjijjiedu

解讀(dú)

臨近上市以可(kě)換股債券方式引入投資者的方式非常特别。通過消化該協議(yì)内容,我們認爲該投資方式對企業pre-ipo投資及港股基石投資具有非常大(dà)的借鑒意義,特别适用于臨近上市前的投資案例。一方面,債轉股可(kě)以在控制上市失敗風(fēng)險的同時,提前鎖定投資額度及估值;另一方面,本次案例中,知名投資機(jī)構蘭馨亞洲的投資更類似于港股基石而非pre-ipo(招股書(shū)暫未披露是否是公衆持股),相(xiàng)比于pre-ipo,該協議(yì)中約定的企業估值與上市市值更接近,在保證其估值合理(lǐ)性的同時,增加IPO路(lù)演時其他(tā)投資人(rén)對集團的信心。

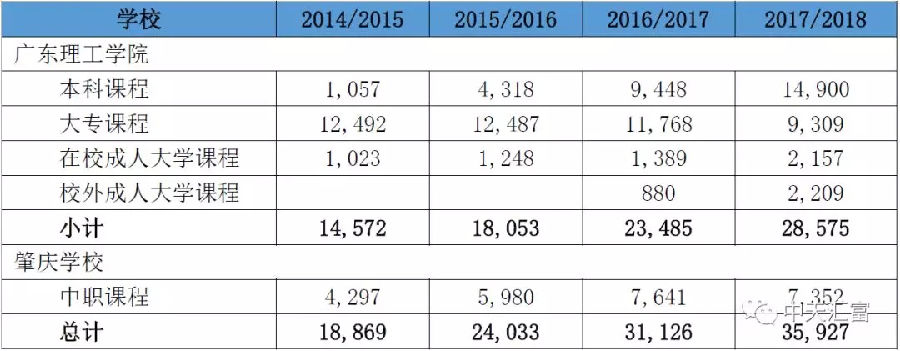

2經營發展軌迹清晰

表:在校(xiào)學生(shēng)人(rén)數(單位:人(rén),學年(nián)數據)

表:學校(xiào)可(kě)容納人(rén)數及利用率(學年(nián)數據)

表:學費收費标準(單位:元/人(rén))

解規律的發布讀(dú)

解讀(dú)

綜合14/15學年(nián)至17/18學年(nián)的收費、學生(shēng)人(rén)數、學校(xiào)容量情況,我們可(kě)以較爲清晰的把握學校(xiào)近幾年(nián)的發展情況:整體(tǐ)看(kàn),廣理(lǐ)過往幾年(nián)營收的主要增長來(lái)源是生(shēng)源結構調整(本科(kē)學生(shēng)替代專科(kē)學生(shēng)),而本科(kē)人(rén)數快(kuài)速增長以及本科(kē)學生(shēng)高學費預期可(kě)以保證學院未來(lái)1-3年(nián)營收的繼續增長;新校(xiào)區的建設可(kě)以保證學校(xiào)3-5年(nián)的增長。集團未來(lái)5年(nián)内生(shēng)發展軌迹相(xiàng)對清晰。

(1)據了解,高校(xiào)升本後,本科(kē)專業需要逐年(nián)放(fàng)開。因此可(kě)以看(kàn)到,學校(xiào)近四年(nián)的本科(kē)人(rén)數呈現快(kuài)速增加的趨勢。根據經驗及可(kě)比上市教育集團往年(nián)的學生(shēng)人(rén)數增長情況,一般升本四年(nián)後本科(kē)專業相(xiàng)對穩定、新生(shēng)人(rén)數相(xiàng)對固定。因此,單純看(kàn)學生(shēng)人(rén)數,廣東理(lǐ)工(gōng)未來(lái)3年(nián)還(hái)會保持穩定的增長。由于17/18學年(nián),學校(xiào)迎來(lái)第一屆畢業生(shēng),以17/18學年(nián)本科(kē)在校(xiào)生(shēng)減去(qù)16/17學年(nián)本科(kē)在校(xiào)生(shēng)粗略估算,17/18年(nián)本科(kē)實際招生(shēng)5,500人(rén)。在不考慮學校(xiào)容量的前提下,以現有招生(shēng)規模測算,本科(kē)人(rén)數3年(nián)後可(kě)以達到22,000人(rén)。

(2)學費方面,學院今年(nián)新生(shēng)本科(kē)平均學費約20,000元/人(rén),專科(kē)平均學費約15,000元/人(rén),本科(kē)較專科(kē)收費高5000元/人(rén);此外,近四年(nián)本專科(kē)學費有1,000-3,000元不等的增長,綜合考慮本科(kē)高學費及過往學費的增長,預計(jì)未來(lái)3年(nián)學校(xiào)生(shēng)均學費的增長會支撐一部分(fēn)營收的增長。

(3)學院成功升本後,迎來(lái)學生(shēng)人(rén)數的快(kuài)速增長。從(cóng)近4年(nián)的學校(xiào)容量及學校(xiào)利用率可(kě)以看(kàn)出,學校(xiào)過去(qù)4年(nián)營業收入增長的主要來(lái)源是生(shēng)源結構的調整。15/16學年(nián)、17/18學年(nián)學校(xiào)容量大(dà)幅上升,其中17/18學年(nián),學校(xiào)容量的增長主要來(lái)源于新校(xiào)區建設,而學校(xiào)利用率始終保持較高水平。

3新校(xiào)區基本建設完成

2014年(nián)5月16日(rì),廣東理(lǐ)工(gōng)學院獲得(de)教育部批準,将其名稱由肇慶科(kē)技職業技術(shù)學院更改爲廣東理(lǐ)工(gōng)學院。學校(xiào)于2014/2015學年(nián)正式開始提供本科(kē)課程。招股書(shū)沒有披露廣東理(lǐ)工(gōng)學院升本的更多内容。

解讀(dú)

解讀(dú)

首先,本科(kē)院校(xiào)在民(mín)辦學曆教育中屬于稀缺資産,現有本科(kē)民(mín)辦院校(xiào)以獨立學院、聯合辦學爲主,自(zì)主運營且成功專升本的院校(xiào)較少,主要是因爲升本要求高、國(guó)家逐漸收緊民(mín)辦本科(kē)院校(xiào)數量,尤其近兩年(nián)升本成功的民(mín)辦院校(xiào)非常少。目前已知上市或拟上市高等學曆教育集團中,隻有新高教、民(mín)生(shēng)教育、中教控股、中國(guó)新華教育、科(kē)培有獨立升本的辦學經驗。成功升本不僅說(shuō)明集團強大(dà)的辦學實力,也可(kě)以爲未來(lái)集團外延擴張、收購(gòu)專科(kē)院校(xiào)并進行專升本提供支持。

4新校(xiào)區基本建設完成

廣東理(lǐ)工(gōng)學院于肇慶市鼎湖區成立新鼎湖校(xiào)區。建設第一階段已于2017年(nián)9月竣工(gōng),建築面積超過125,000平方米的部分(fēn)校(xiào)區已投入使用及将廣東理(lǐ)工(gōng)學院的容納人(rén)數擴大(dà)至約6,000名學生(shēng)。建築面積約64,000平方米的建設第二階段計(jì)劃将于2018年(nián)第三季度竣工(gōng)且預期廣東理(lǐ)工(gōng)學院的容納人(rén)數将進一步擴充4,000多名學生(shēng)。規劃建築面積68,000平方米的建設第三階段預期于2019年(nián)動工(gōng),并進一步将廣東理(lǐ)工(gōng)學院的容納人(rén)數擴大(dà)約1,000名學生(shēng)。

解讀(dú)

解讀(dú)

新校(xiào)區已經一期已經建成并有學生(shēng)入住。三期全部建設成功預計(jì)可(kě)以增加11,000名學生(shēng),以生(shēng)均2萬的收費粗略測算,可(kě)以帶來(lái)2.2億的營收。該部分(fēn)收入預期可(kě)以在3-5年(nián)内實現。

電話(huà):020-22163789

電話(huà):020-22163789 傳真:020-22163799

傳真:020-22163799 郵箱:zt@zthfund.com

郵箱:zt@zthfund.com 地址:廣州市天河區珠江新城(chéng)廣州銀行大(dà)廈1204室

地址:廣州市天河區珠江新城(chéng)廣州銀行大(dà)廈1204室