2018年(nián)政府工(gōng)作(zuò)報告全文已新鮮出爐,其中有兩處直接提及股權融資:

一是在“過去(qù)五年(nián)工(gōng)作(zuò)回顧”中:

“積極穩妥去(qù)杠杆,控制債務規模,增加股權融資……”

二是“2018年(nián)經濟社會發展總體(tǐ)要求和政策取向”中:

“管好貨币供給總閘門(mén),保持廣義貨币M2、信貸和社會融資規模合理(lǐ)增長,維護流動性合理(lǐ)穩定,提高直接融資特别是股權融資比重……”

近年(nián)來(lái),股權投融資市場發展迅猛,蒸蒸日(rì)上,市場規模日(rì)益壯大(dà)。

最新數據顯示,2017年(nián)中國(guó)企業股權融資規模達到1.21萬億元的曆史新高,首次超過同期非金融企業境内股票融資的規模,并成爲支持實體(tǐ)經濟的重要力量。

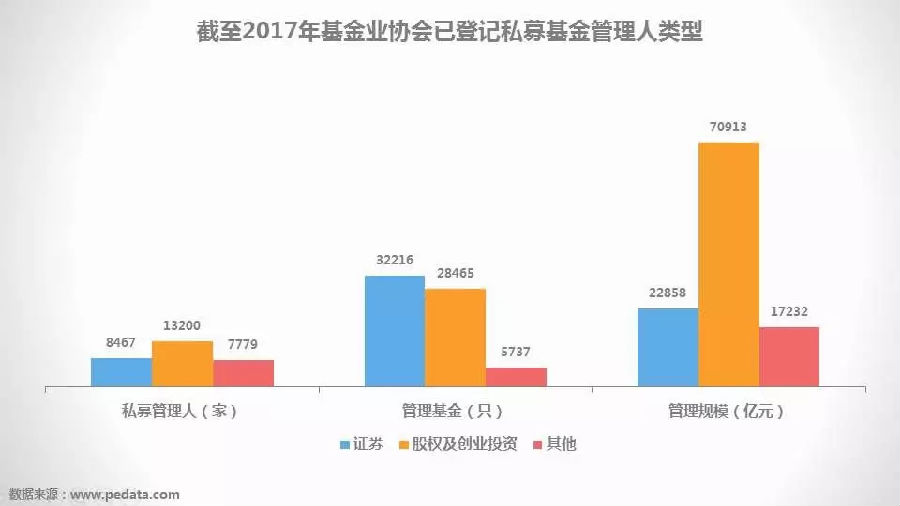

2018年(nián)2月份的私募基金登記備案數據。到2月末,私募基金的總規模單月增長2500億元,首次突破12萬億,達到一個新的高度,與公募旗鼓相(xiàng)當。同時,已備案私募基金數量突破7萬隻,已登記管理(lǐ)人(rén)達到2.31萬家,私募員(yuán)工(gōng)總數爲24.21萬人(rén)。

股權及創投基金在規模上具有絕對優勢:管理(lǐ)人(rén)超過1.3萬家,占比59%;管理(lǐ)基金實繳規模超過7萬億,占比高達63%。

随着市場參與者的股權投資意識開始覺醒,股權投資類私募的規模已經逐漸甩開證券類和其他(tā)類私募。

募資金額繼續躍升:2017年(nián)股權投資基金的募集金額再創曆史新高,達到1.37萬億元人(rén)民(mín)币,較2016年(nián)上升30%。于此同時,新募基金數量達到3574隻,同比升47%。

從(cóng)募集資金的市場分(fēn)布來(lái)看(kàn),PE市場占據了絕對比重,募集金額占全部募集金額的80%左右,同時早期市場和創投市場也維持快(kuài)速發展。

投資活躍度進一步上升:2017年(nián)中國(guó)股權投資金額達到1.21萬億元,同比增62.59%;投資案例數達到10144起,同比增加11.18%。平均投資金額大(dà)幅上升。

從(cóng)投資資金的市場分(fēn)布來(lái)看(kàn),早期、VC及PE投資的金額較上一年(nián)均呈現出顯著的上升趨勢。

從(cóng)投資案例數來(lái)看(kàn),早期投資小幅下降,這主要是因爲早期投資市場“二八效應”開始顯現,市場中的灰色項目逐步退出,資金更多的往優質項目聚集。

PE市場投資同樣“量減價增”,單筆投資金額較上一年(nián)大(dà)幅上升,這也是因爲機(jī)構比以往更多的關注優質項目,并集中注入更多資金。

管理(lǐ)人(rén)數量快(kuài)速下降:股權與創投機(jī)構的成立高峰在2015年(nián),達到3724家,随後新成立數量迅速下降,2017年(nián)僅爲1001家,較2015年(nián)的峰值下降73%。

在私募股權投資行業爆發式增長的同時,新增管理(lǐ)人(rén)速度放(fàng)緩,并且許多不合格的管理(lǐ)人(rén)也被踢出局,從(cóng)而改善了行業構成,淨化了行業環境。

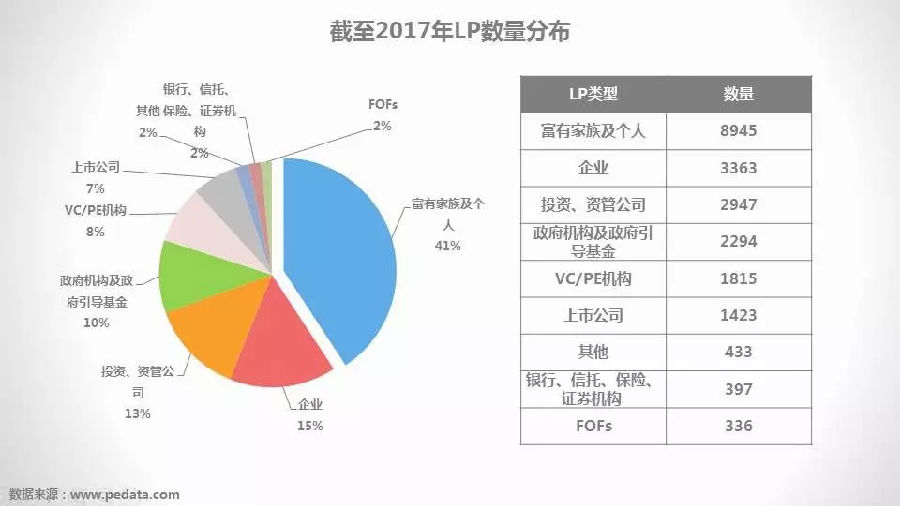

再看(kàn)一下LP的數量分(fēn)布:截至2017年(nián),富有家庭及個人(rén)達到8945例,占比高達41%,可(kě)見(jiàn)個人(rén)高淨值投資者對參與股權投資維持高度熱(rè)情。

LP中母基金(FOFs)的數量墊底,這與其特殊性有很大(dà)關系,FOFs同時扮演了GP和LP的雙重角色:

面對投資者時,母基金充當GP角色,爲投資者管理(lǐ)資金并選擇基金組合進行投資;

面對創投基金、成長基金等基金時,母基金又充當LP的角色,成爲各類基金的投資人(rén)。

因此在投資金額上,FOFs也要遠(yuǎn)遠(yuǎn)高于富有家族及個人(rén)。

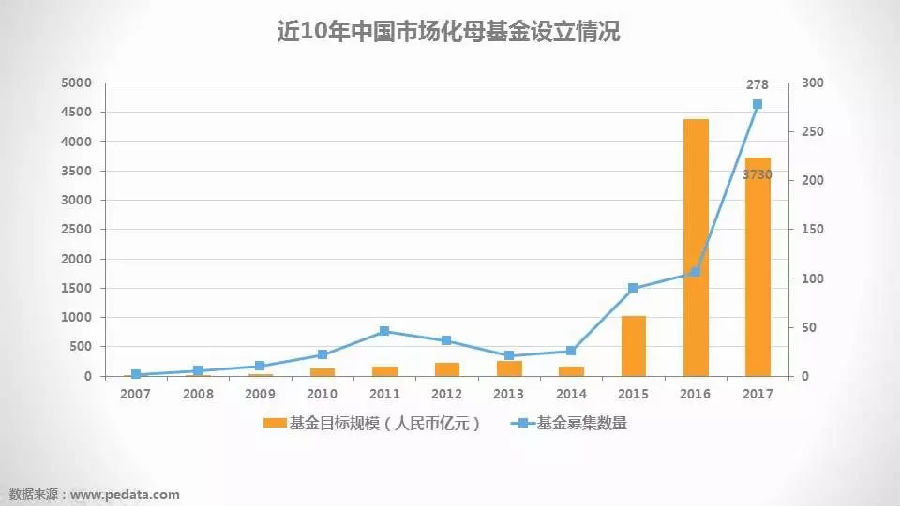

近年(nián)我國(guó)市場化母基金發展迅猛:2015年(nián)以來(lái)數量和目标規模均呈現出爆發式增長。2017年(nián)新增市場化母基金達到278隻,總目标規模達到3730億元。

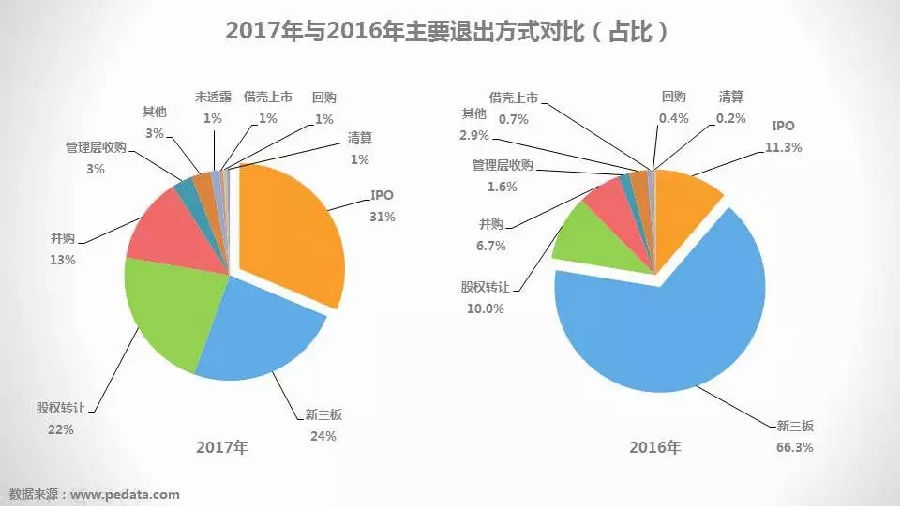

IPO爲第一大(dà)退出方式:從(cóng)退出方式的數量來(lái)看(kàn),2017年(nián)的與2016年(nián)存在一些變化,IPO退出案例數大(dà)幅增加。

并購(gòu)及股權轉讓的占比有所上升,分(fēn)别達到13%和22%,進一步成爲非常重要的退出渠道。

随着挂牌門(mén)檻提高,與上年(nián)相(xiàng)比2017年(nián)新三闆挂牌明顯冷(lěng)卻,但(dàn)挂牌企業的質量和知名度也将随之提升。

IPO市場

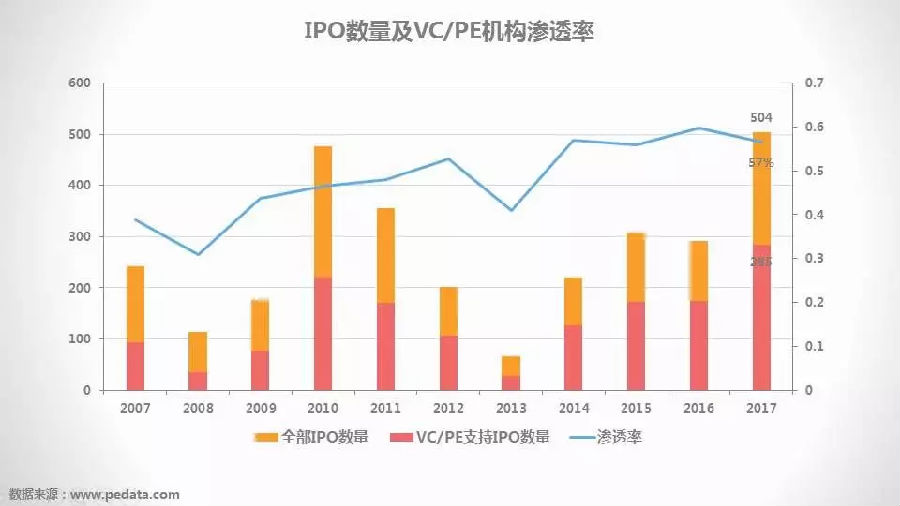

IPO堰塞湖得(de)到明顯改善:2017年(nián)IPO步伐開始加速,新股數量爲2007年(nián)以來(lái)的曆史最高位,同時VC/PE機(jī)構支持的IPO滲透率也維持在50%以上。

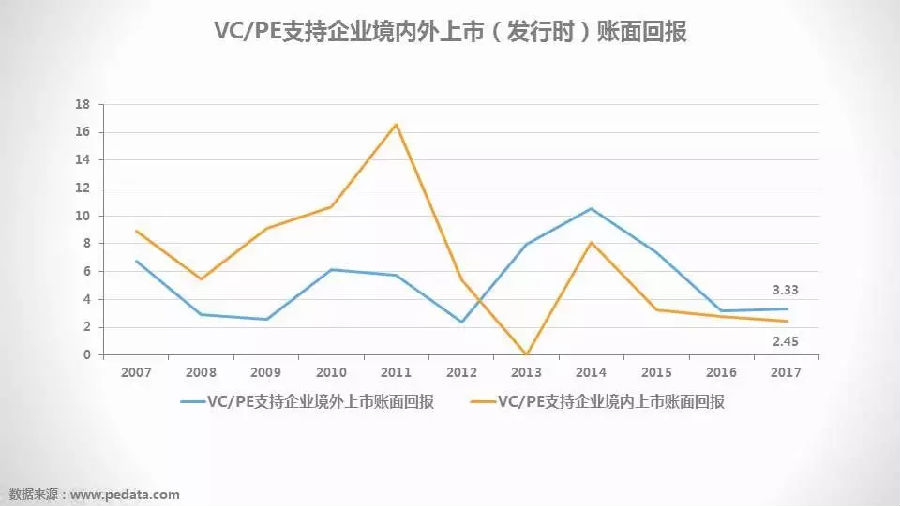

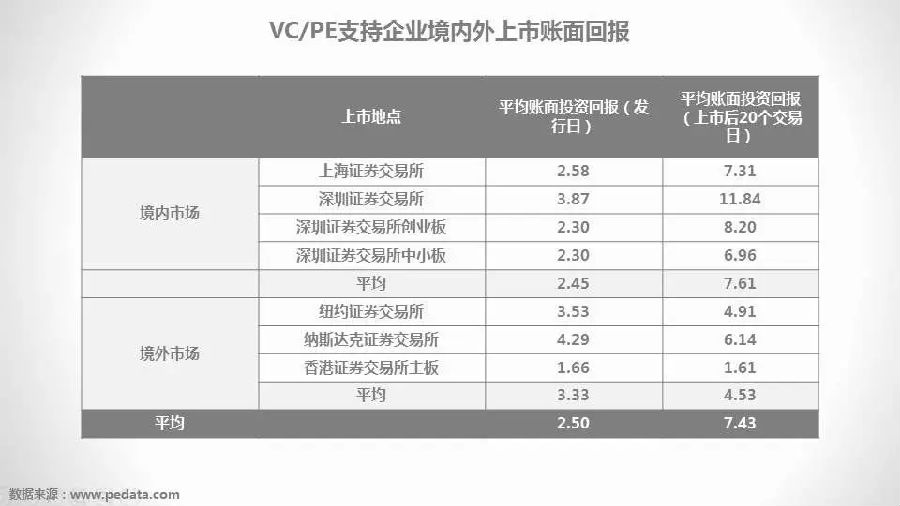

2017年(nián)上半年(nián)VC/PE支持中企境内外市場上市發行日(rì)的賬面回報倍數可(kě)觀。具體(tǐ)來(lái)看(kàn),境内上市達到2.45倍,境外上市達到3.33倍。

值得(de)一提的是,境内上市20個交易日(rì)後賬面回報迅速攀升至7.16倍,主要原因是抑價發行及二級市場估值溢價。

并購(gòu)市場

并購(gòu)案例數及金額略有下降:受監管影(yǐng)響,2013年(nián)開始持續火(huǒ)熱(rè)的并購(gòu)市場在2016年(nián)中旬放(fàng)慢(màn)了腳步,雖然2017年(nián)下半年(nián)監管層又出現一定程度的放(fàng)寬,但(dàn)上半年(nián)拉低了全年(nián)數據。

在VC/PE機(jī)構的參與滲透率方面,近三年(nián)都(dōu)維持在50%左右的高位。

從(cóng)退出回報來(lái)看(kàn),并購(gòu)退出整體(tǐ)回報稍遜于IPO,不過曆年(nián)的退出回報相(xiàng)對IPO更爲穩定,并且IRR長期呈上升趨勢。

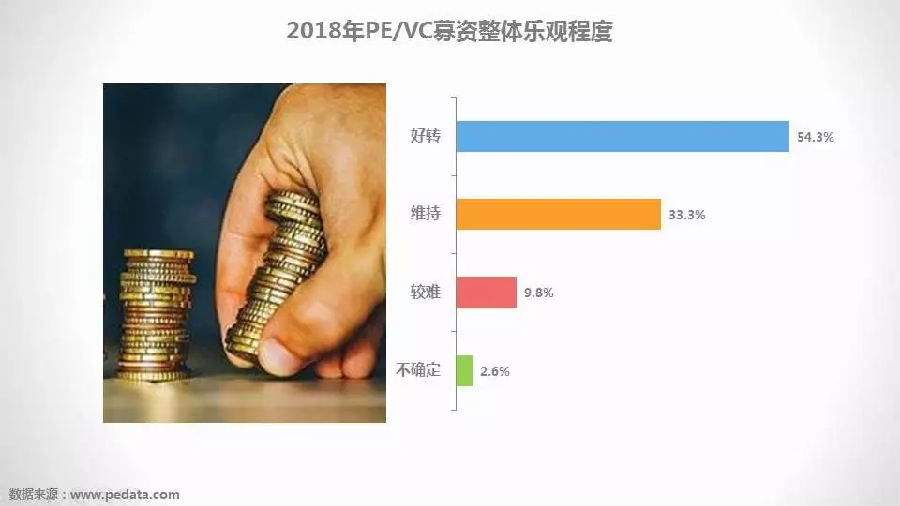

機(jī)構對募資普遍樂觀:從(cóng)股權機(jī)構(包括PE、VC、早期)對2018年(nián)募資市場的看(kàn)法來(lái)看(kàn),機(jī)構普遍比較樂觀。

具體(tǐ)來(lái)看(kàn),超過54.3%的機(jī)構認爲會好轉,有33%的機(jī)構認爲會維持現狀,不足10%的機(jī)構認爲募資會變難。

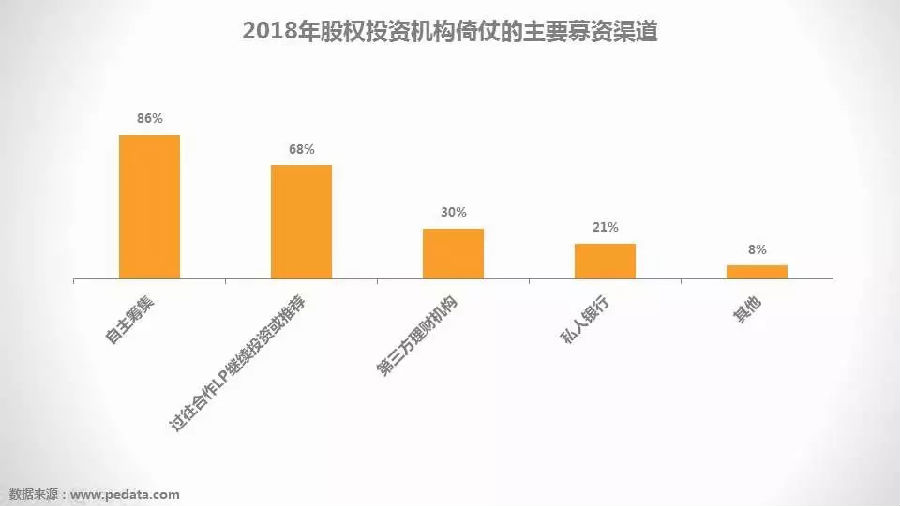

從(cóng)傾向的籌集渠道來(lái)看(kàn),股權機(jī)構的首選是自(zì)主籌集或者是過往LP的的繼續投資或推薦以實現再合作(zuò)。

此外,由于第三方理(lǐ)财機(jī)構在私募股權基金的募集方面有獨特的先天優勢,因此通過第三方理(lǐ)财機(jī)構募資也是股權機(jī)構的重要選擇。

從(cóng)LP的篩選來(lái)看(kàn),股權機(jī)構更加青睐社保基金、養老金、企業及政府資金等長線資本,其次是市場化FOFs,随後是高淨值家庭及個人(rén)。

實際上,在LP的篩選上,股權機(jī)構對投資人(rén)的專業度有較高要求,因此頂尖機(jī)構通常設立了很高的投資門(mén)檻,往往在5000萬左右,而個人(rén)高淨值投資者較适合通過FOFs參與。

從(cóng)股權投資機(jī)構2018年(nián)的重點投資領域來(lái)看(kàn),人(rén)工(gōng)智能火(huǒ)熱(rè),其次依舊多爲TMT和消費升級等領域。此外,新農業在2018年(nián)将更多地被股權投資機(jī)構所關注。

值得(de)一提的是,近期監管方面也頻頻傳出對股權投資市場的重大(dà)利好。

首先,監管層力圖推進IPO改革,留住新一批“BATJ”企業的态度已經日(rì)漸明确:

據北京商報,證監會對生(shēng)物科(kē)技、雲計(jì)算、人(rén)工(gōng)智能、高端制造這四個行業的獨角獸企業IPO開啓快(kuài)速通道,符合相(xiàng)關規定者可(kě)以實行即報即審。

其次,VC/PE喜收創投基金退出政策“紅(hóng)包”:

證監會3月2日(rì)發布新規,對創業投資基金減持其持有的上市公司首次公開發行前股份給予差異化政策支持,旨在便利創業投資基金退出并再投資。

IPO改革+鼓勵創業創新,中國(guó)的股權投資市場已然進入了“史上最好”的黃(huáng)金時代。

來(lái)源:投資圈那些事(shì)兒

電話(huà):020-22163789

電話(huà):020-22163789 傳真:020-22163799

傳真:020-22163799 郵箱:zt@zthfund.com

郵箱:zt@zthfund.com 地址:廣州市天河區珠江新城(chéng)廣州銀行大(dà)廈1204室

地址:廣州市天河區珠江新城(chéng)廣州銀行大(dà)廈1204室